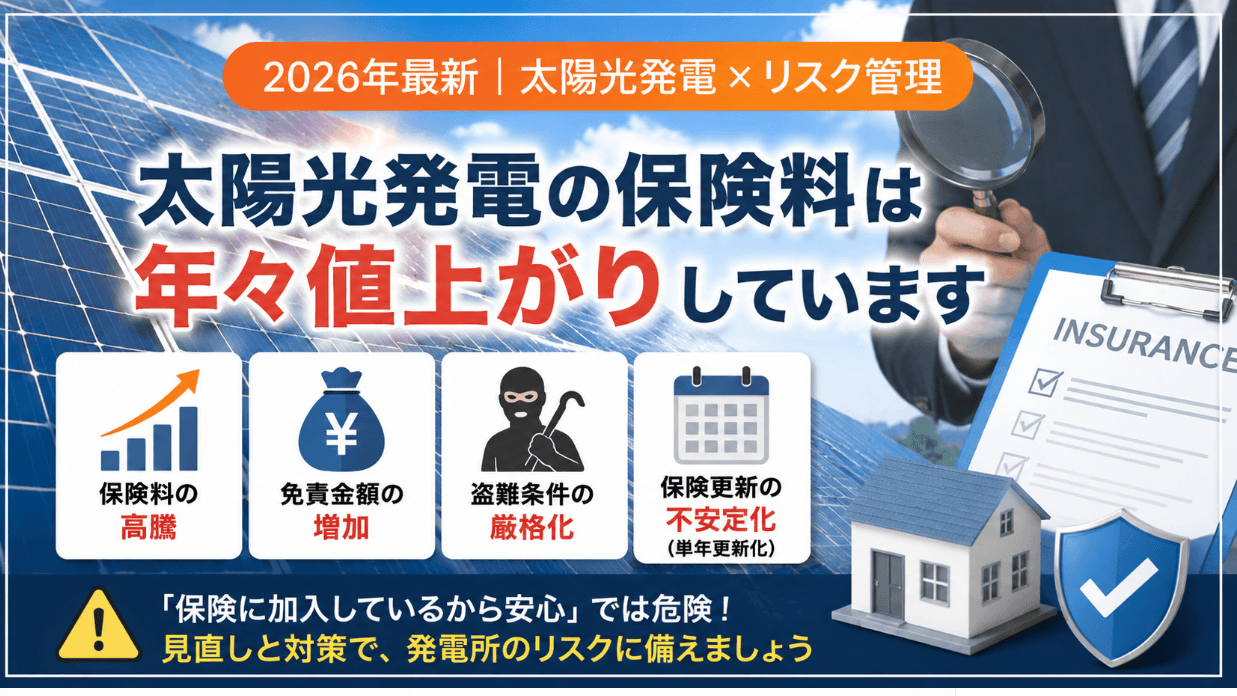

結論から言うと、2026年現在、太陽光発電所の保険料は年々上昇しており、年間保険料は12万~20万円前後、さらに単年契約が主流となっています。

5年ほど前までは年間3万円程度で加入できていたケースもありましたが、現在では保険料の大幅な値上がりに加え、「免責0円」だった契約条件も、免責額50万~100万円へ引き上げられるケースが増えています。 そのため、発電事業者は運用コストの増加だけでなく、事故・災害発生時の自己負担額の増加にも頭を悩ませています。

また、2024年10月にはAIG損害保険、三井住友海上火災保険、東京海上日動火災保険、損害保険ジャパンなどの主要損害保険会社が火災保険料率を改定しました。 さらに、水災リスク評価が市区町村ごとに5区分へ細分化されたことで、水災リスクの高いエリアでは保険料が約9%上昇するケースもあり、こうした制度改定も保険料高騰の一因と考えられます。

背景には、銅線ケーブル盗難の急増や大型台風・ゲリラ豪雨災害の頻発に加え、保険会社による料率改定があります。

特に10年以上前に太陽光発電所を購入した発電事業者にとっては、当時では考えられない水準まで保険料が上昇しており、運営コストの増加に直面しています。

- 保険料の高騰

- 免責金額の増加

- 盗難条件の厳格化

- 保険更新(単年更新化による不安定化)

2013年頃は、太陽光発電設備に保険が付帯した動産保険が主流でしたが、その保険期間が10年を過ぎて、その保険更新金額や保険内容が大きく異なっています。

このように、太陽光発電所を取り巻く保険環境が大きく変化しています。

実際に、以前は数万円程度だった免責金額が、現在では50万~100万円となるケースも増えており、「現在加入している保険内容」について、発電事業者は注意が必要です。

また、太陽光発電設備では「メーカー保証」と「保険」が混同されがちですが、

- メーカー保証 → 機器不良への対応

- 保険 → 自然災害・盗難・事故への対応

というように、それぞれ役割が大きく異なります。

特にパワコンは10〜15年前後で故障リスクが高まる設備であり、保証切れ後は高額な交換費用が発生するケースも少なくありません。

また、自然災害以外での機器の破損は保険ではカバーできません。

さらに、盗難や自然災害によって発電停止が発生した場合、売電収益の損失がそのまま事業収益へ直結します。

現在、更新済みの保険内容には停止期間中に売電損失が含まれていないケースが一般的です。

このように「保険に加入しているから安心」と思っていませんか?

実際には、

- 保険対象外だった

- 盗難条件を満たしていなかった

- 免責が高額だった

といった理由で、想定より自己負担が大きくなるケースも増えています。

特に2026年は、FIT開始初期に導入された発電所の多くが運転開始から10年以上経過しており、

- 保険更新条件の悪化

- パワコン等の機器保証切れ

- 設備老朽化

- 盗難リスク増加

- 保険料高騰

など、「発電所の長期運営リスク」が顕在化しているタイミングです。

そのため現在は、

- 保険内容の見直し

- 盗難対策強化

- 保険・保証内容の再確認

- パワコン交換

まで含めて、総合的にリスク管理を行うことが重要になっています。

本記事では、

- 太陽光発電の保険と保証の違い

- 2026年の保険値上がり事情

- 盗難・自然災害リスク

- 免責増加への対策

- 保証切れ後のパワコンリスク

- 保険見直し時のポイント

について、太陽光発電所オーナー向けに分かりやすく解説します。

2026年に太陽光発電の保険見直しが必要な理由

FIT開始初期に導入された太陽光発電所の多くは、現在ちょうど保険更新や設備保証切れのタイミングを迎えています。

しかし近年は、

- 銅線ケーブル盗難の急増

- 自然災害被害の大型化

- 保険料高騰

- 免責増加

などにより、以前と同じ条件で保険更新できないケースが増えています。

特に過去、自然災害や盗難によって保険を利用した場合、更新時に保険料が大きく上がるケースも少なくありません。

また現在は、全国的な自然災害多発の影響から、太陽光発電向け保険全体の条件が見直されており、

- ハザードマップ外エリア

- 過去に自然災害被害がない発電所

であっても、同様に保険料が値上がりしている傾向があります。

以前、2013年〜2015年頃は、太陽光発電設備費用の約1%程度が保険料の目安とも言われていました。

例えば、設備費用1,000万円規模の低圧太陽光発電所であれば、

「10年間で約10万円前後」

という条件で動産保険へ加入できるケースもありました。

しかし現在は、

- 盗難リスク増加

- 自然災害増加

- 保険会社の条件見直し

などにより、当時と同じ条件での更新が難しくなっています。

そのため現在は、

「現在の保険内容で本当にリスクへ対応できるか」

または、

「保険以外も含めた代替対策がないか」

を確認することが重要になっています。

銅線・ケーブル盗難が全国で急増している

2022年以降、太陽光発電所では銅線ケーブル盗難が関東エリアを中心に急増しました。

2025年には金属盗対策法も成立しましたが、2026年現在でも全国各地で盗難被害が報道されています。

特に、

- 人通りが少ない

- 遠隔監視がない

- 防犯対策が弱い

郊外や山間部の発電所は狙われやすい傾向があります。

また、盗難被害は単純にケーブルが無くなるだけではありません。

実際には、

- ケーブル再設置費用

- パワコン周辺修理費用

- 長期間の発電停止

- 売電損失

などが発生し、被害総額が高額になるケースもあります。

実際に、タイナビ発電所が保有する太陽光発電所でも過去2回盗難被害を受けており、

- 再設置費用:約50万円

- 売電損失:約100万円

- その他費用:約20万円

合計で約170万円の被害が発生しました。

また、復旧まで数か月かかるケースもあり、その間は売電収益が発生しません。

このような盗難リスク増加の影響から、

- 盗難補償条件の厳格化

- 盗難補償対象外

- 免責100万円以上

など、保険条件が厳しくなるケースも増えています。

つまり現在は、

「保険加入」だけではなく、

「盗難対策を行っているか」

も重要になっています。

太陽光発電の保険料は年々値上がりしている

現在、太陽光発電所の保険料は以前より大きく上昇しています。

背景には、

- 盗難事故増加

- 台風・豪雨被害増加

- 修理費高騰

- パワコン価格上昇

などがあります。

特にFIT開始初期に加入した発電事業者の中には、

「更新見積もりを見て驚いた」

というケースも少なくありません。

以前は、

- 10年包括契約

- 低免責条件

- 売電損失補償付き

などが一般的でしたが、現在は条件が大きく変化しています。

また、以前は比較的安価に長期保険へ加入できた時代でしたが、現在は盗難リスク増加や自然災害増加によって、保険会社側のリスク判断も厳格化しています。

そのため現在は、

「以前と同じ内容」で更新できないケースも増えています。

「免責50万円・100万円」のケースも増加

現在の太陽光保険では、「免責金額」の増加も大きな問題となっています。

免責とは、事故発生時に契約者が負担する金額のことです。

以前は、

- 免責0円

- 数万円程度

の契約も一般的でした。

しかし現在は、

- 免責50万円

- 免責100万円

など、高額免責となるケースも増えています。

特に盗難補償については、免責条件が厳しくなりやすい傾向があります。

そのため、保険へ加入していても、

「実際には自己負担額が大きい」

ケースが増えている点に注意が必要です。

また、盗難被害では、

- ケーブル再設置

- フェンス修理

- 売電停止

など複数の損害が同時発生するケースも多く、免責負担が大きな問題になる場合があります。

そのため現在は、

- 保険料

- 補償範囲

- 免責条件

をセットで確認することが重要です。

古い保険契約では補償不足になる可能性も

FIT開始初期に導入された太陽光発電所では、購入時に資材に動産保険が付帯されていたケースも多くあります。

しかし、その多くは10年契約であり、現在は更新タイミングを迎えています。

ここで注意したいのが、

「当時の契約内容が現在のリスクに対応できるとは限らない」

という点です。

例えば、

- 盗難補償条件変更

- 売電損失補償削除

- 免責増加

- 単年更新化

など、更新時に条件が大きく変わるケースがあります。

また現在は、

- 雑草管理状況

- フェンス状況

- 遠隔監視有無

などによって、更新条件が厳しくなるケースもあります。

そのため、

「昔加入したまま放置」ではなく、現在のリスク環境に合わせた見直しが重要です。

太陽光発電の「保証」と「保険」の違い

太陽光発電設備では、「保証」と「保険」が混同されるケースが少なくありません。

しかし実際には、

- 保証 → 機器不良への対応

- 保険 → 災害・盗難・事故への対応

というように、役割が大きく異なります。

例えば、パワコンが自然故障した場合はメーカー保証の対象となる可能性がありますが、

- 盗難

- 落雷

- 台風

- 水災

などは保険による補償が必要になります。

つまり、発電所を長期運営するためには、

「保証」と「保険」の両方を理解すること

が重要です。

メーカー保証とは?

メーカー保証とは、太陽光発電設備そのものに不具合が発生した場合に適用される保証です。

主に、

- 太陽光パネル

- パワコン

- 接続箱

などが対象となります。

一般的には、

- 製造不良

- 初期不良

- 通常使用下での故障

などが保証対象となります。

ただし、

- 自然災害

- 盗難

- 経年劣化

などは保証対象外となるケースが一般的です。

そのため、メーカー保証だけで発電所運営全体のリスクをカバーできるわけではありません。

出力保証とは?

出力保証とは、太陽光パネルの発電性能を長期間保証する制度です。

例えば、

「10年後でも出力90%以上」

など、一定以上の出力維持を保証する内容となっています。

一般的には、

- 20年保証

- 25年保証

などの長期保証が設定されています。

ただし注意点として、

出力保証は「売電収益」を保証するものではありません。

実際の売電収益は、

- 天候

- 汚れ

- 影

- 設備停止

などによっても変動します。

パワコン保証は何年?

パワコン保証は、一般的に10年〜15年程度が主流です。

特にFIT開始初期に導入された発電所では、現在ちょうど保証切れを迎えているケースが増えています。

パワコンは発電所の中でも故障リスクが高い設備であり、

- 発熱

- 経年劣化

- 内部部品劣化

などによって故障します。

また、パワコンが停止すると、その系統全体の発電が停止するため、売電収益へ直接影響します。

そのため現在は、

「故障してから対応する」のではなく、

「保証切れ前の交換検討」

も重要になっています。

保証だけではカバーできないリスク

メーカー保証は重要ですが、発電所運営における全てのリスクをカバーできるわけではありません。

例えば、

- 盗難

- 落雷

- 台風

- 水災

- 火災

などは、基本的に保険による対応が必要になります。

また、

- 発電停止による売電損失

- 盗難復旧費用

- 自然災害復旧費用

なども、保証だけでは対応できません。

つまり、発電所の長期安定運営には、

- メーカー保証

- 災害保険

- 盗難対策

- 設備更新計画

を組み合わせて考えることが重要です。

特に2026年現在は、

「保証があるから安心」ではなく、

「現在のリスク環境に対応できているか」

が重要になっています。

太陽光発電の主な保険種類を解説

太陽光発電所では、自然災害・盗難・設備事故など、さまざまなリスクが存在します。

そのため現在は、

- 設備損害

- 盗難

- 第三者被害

- 売電停止

など、それぞれのリスクに応じた保険へ加入することが重要になっています。

特に2026年現在は、盗難リスク増加や保険条件変更によって、

「どの補償が付いているのか」

だけではなく、

「どこまでが補償対象外なのか」

を確認することも重要になっています。

動産総合保険

動産総合保険は、太陽光発電設備そのものを補償対象とする代表的な保険です。

一般的に、

- ソーラーパネル

- パワーコンディショナ(PCS)

- 接続箱

- 架台

- 金具類

などが保険対象となります。

また、保険会社によっては、

- カラーモニター

- 監視装置

- 周辺機器

などが対象となるケースもあります。

主な補償内容としては、

- 火災

- 落雷

- 台風

- 豪雨

- 水災

- 盗難

などによる損害が挙げられます。

FIT開始初期では、この動産総合保険が設備販売時に付帯されているケースも多くありました。

また以前は、

- 低免責条件

- 10年包括契約

- 売電損失補償付き

など、比較的条件の良い契約も一般的でした。

しかし現在は、

- 盗難補償条件変更

- 高額免責化

- 売電損失補償削除

など、契約条件が以前より厳しくなっているケースも増えています。

また、保険会社によっては、

- 電気的事故

- 機械的事故

が補償対象外となるケースもあります。

特にパワコン故障については、

「自然故障なのか」

「電気的事故なのか」

によって補償可否が分かれるケースもあるため注意が必要です。

さらに、

- 経年劣化

- 性能低下

- 摩耗

などは、一般的に補償対象外となります。

そのため現在は、

「どこまで補償対象なのか」

を更新時に必ず確認することが重要です。

施設賠償責任保険

施設賠償責任保険とは、太陽光発電所が原因で第三者へ損害を与えた場合に備える保険です。

例えば、

- 強風でパネルが飛散した

- フェンス倒壊で事故が発生した

- 設備火災が近隣へ延焼した

などの場合に補償対象となるケースがあります。

特に近年は、

- 大型台風

- 豪雨

- 突風

などによる事故リスクも増えているため、第三者被害への備えも重要になっています。

また、低圧太陽光発電所でも、道路沿いや住宅近隣に設置されているケースでは注意が必要です。

事故発生時には高額な損害賠償となるケースもあるため、

「設備補償だけでは不十分」

という点を理解しておくことが重要です。

以前は、低圧太陽光発電所(48kW前後)の場合、

「年間5,000円前後」

で加入できるケースもありました。

比較的少額で加入できるため、現在でも重要な保険の一つとなっています。

売電収入補償(休業補償)

売電収入補償とは、自然災害や事故によって発電停止が発生した際の売電損失を補償する保険です。

例えば、

- 落雷でPCS停止

- 盗難による長期停止

- 台風被害による復旧遅延

などで発電できなくなった場合、停止期間中の売電収益損失を補償する内容となります。

特に近年は、盗難被害後に、

- 部材不足

- 施工業者不足

- パワコン納期遅延

などによって、復旧まで数か月かかるケースもあります。

その間は売電収益がゼロになるため、事業収益へ大きな影響が発生します。

以前は、

「50kW規模で1日約1万円前後の売電損失」

となるケースもあり、休業補償へ加入する発電事業者も多く存在しました。

ただし現在は、

- 売電収入補償対象外

- 補償上限短縮

- 更新時削除

となるケースも増えています。

また、出力抑制による売電減少は、一般的に補償対象外となるケースが多いため注意が必要です。

そのため現在加入している保険で、

「停止期間中の売電損失まで補償されるのか」

を確認することが重要です。

地震補償

太陽光発電設備では、一般的な動産総合保険だけでは地震被害が補償対象外となるケースもあります。

そのため、地震リスクへ備える場合は、別途地震補償の確認が必要です。

特に日本は地震大国であり、

- 地震

- 津波

- 液状化

などによる設備被害リスクがあります。

また、地震による被害では、

- 架台損傷

- パネル破損

- PCS破損

など、大規模な修繕が必要となるケースもあります。

一般的な動産総合保険では、

「地震・噴火・津波」

による損害は補償対象外となるケースも多いため注意が必要です。

ただし地震補償は、

- 保険料が高額

- 補償上限設定

- 加入条件制限

なども多いため、エリアや発電所条件に応じた検討が必要になります。

一般的には、

「火災保険+地震危険補償」

のように付帯するケースもあります。

特に沿岸部や地震リスクが高い地域では、事前に補償範囲を確認しておくことが重要です。

太陽光発電の盗難対策|保険会社が重視するポイント

現在、太陽光発電所の保険では、

「盗難被害が発生するか」

だけではなく、

「盗難対策を適切に行っているか」

も重要視されています。

特に近年は、盗難事故増加によって保険会社側の条件も厳格化しており、

- 防犯設備

- 遠隔監視

- 管理状況

などが更新条件へ影響するケースも増えています。

そのため現在は、

「保険加入+盗難対策」

をセットで考えることが重要です。

盗難が多い設備(銅線・PCS・接続箱)

現在、太陽光発電所で特に盗難被害が多いのが、

- 銅線ケーブル

- PCS(パワコン)

- 接続箱

などです。

特に銅線ケーブルは、銅価格高騰の影響から狙われやすくなっています。

また、盗難時には単純に設備が無くなるだけではなく、

- ケーブル切断

- PCS周辺損傷

- 接続設備破損

なども発生し、復旧費用が高額になるケースがあります。

さらに近年は、PCS本体を狙った盗難も増えており、発電停止期間が長期化するケースもあります。

そのため現在は、

- どの設備が狙われやすいか

- 復旧にどれくらい時間がかかるか

まで想定して対策することが重要です。

フェンス・監視カメラは重要

現在、多くの保険会社が盗難対策状況を重視しています。

特に、

- フェンス設置

- 監視カメラ

- 侵入防止対策

などは重要視されやすいポイントです。

実際に現在は、

- フェンス未設置

- 防犯対策不足

などを理由に、盗難補償条件が厳しくなるケースもあります。

また、遠隔監視システムによって異常停止を早期検知できれば、

- 被害拡大防止

- 復旧早期化

にもつながります。

そのため現在は、

「盗難されてから考える」

ではなく、

「盗難されにくい発電所にする」

という視点が重要になっています。

雑草管理や定期巡回も重要

近年は、発電所の日常管理状況も保険条件へ影響するケースがあります。

例えば、

- 雑草が放置されている

- 長期間巡回されていない

- 設備管理状態が悪い

発電所は、盗難リスクが高いと判断される場合があります。

また、雑草放置は、

- ケーブル確認困難

- 侵入発見遅れ

- 火災リスク増加

などにもつながります。

特に低圧太陽光発電所では、無人運営となっているケースも多いため、

- 定期巡回

- 草刈り

- 設備確認

などの基本管理も重要です。

現在は、

「保険へ加入しているか」

だけではなく、

「適切に管理されている発電所か」

も重視される時代になっています。

盗難対策不足で補償対象外になるケースも

現在の太陽光保険では、盗難被害が発生した場合でも、条件によっては補償対象外となるケースがあります。

例えば、

- フェンス未設置

- 施錠不足

- 防犯対策不足

などが問題視されるケースがあります。

また、保険会社によっては、

- 管理不足

- 著しい放置状態

- 適切な維持管理不足

などがある場合、補償対象外となるケースもあります。

さらに、

- 盗難補償対象外

- 高額免責適用

- 更新条件厳格化

などへつながるケースもあります。

特に近年は、盗難事故増加によって保険会社側の審査も厳しくなっています。

そのため現在は、

「保険に加入しているから安心」

ではなく、

「補償条件・管理状況・盗難対策内容」

まで含めて確認することが重要です。

特に2026年現在は、

「保険だけで守る」

のではなく、

「盗難されにくい発電所運営」

そのものが重要になっています。

太陽光発電の保険見直しで確認すべきポイント

2026年現在、太陽光発電所の保険では、

「金額」

だけではなく、

「実際に使える内容になっているか」

が重要になっています。

特に近年は、

- 盗難補償条件変更

- 免責増加

- 単年更新化

- 売電損失補償削除

など、契約条件が以前と大きく変化しています。

そのため現在は、

そのため現在は、

「現在の加入内容」

だけではなく、

「更新後に条件がどう変化するか」

まで確認することが重要です。

免責条件を確認する

現在の太陽光保険では、免責項目や条件が大きく変化しています。

特に近年は、

- 免責50万円

- 免責100万円

など、高額免責となるケースも増えています。

例えば低圧太陽光発電所の場合、

- ケーブル盗難

- PCS破損

- フェンス修理

などを含めても、損害額が免責付近となるケースも少なくありません。

つまり、

「保険には加入しているが、実際にはほとんど保険金が出ない」

というケースも起こり得ます。

そのため現在は、

- 保険料

- 補償範囲

だけではなく、

「事故時に実際いくら自己負担になるのか」

まで確認することが重要です。

盗難補償の範囲を確認する

現在、太陽光保険で最も条件変更が大きいのが「盗難補償」です。

特に保険会社によって、

- ケーブルのみ対象

- PCS対象外

- 接続箱対象外

- フェンス必須

- 監視カメラ必須

など、条件が大きく異なります。

また、

「盗難補償自体が外れていた」

というケースも増えています。

そのため更新時には、

「何が盗難補償対象なのか」

を必ず確認することが重要です。

特に現在は、

- 銅線ケーブル

が盗難対象になりやすいため、設備ごとの補償範囲確認が重要になっています。

売電損失補償の有無を確認する

盗難や自然災害では、

「設備修理費」

だけではなく、

「発電停止期間」

も大きな問題になります。

特に近年は、

- ケーブル部材不足

- 施工遅延

などによって、復旧まで数か月かかるケースもあります。

しかし現在は、

- 売電損失補償削除

- 補償日数短縮

となっているケースも増えています。

そのため、

「設備修理だけ補償されて、売電停止は自己負担」

というケースも少なくありません。

現在加入している保険で、

「停止期間中の売電損失まで補償されるか」

を確認することが重要です。

遠隔監視・防犯対策条件を確認する

現在、多くの保険会社が、

- フェンス設置

- 監視カメラ

- 遠隔監視

などを重視しています。

また、

- 雑草放置

- 長期間未巡回

など、管理状態が問題視されるケースもあります。

特に盗難補償では、

「必要条件を満たしていなかった」

ことで補償対象外となるケースもあります。

そのため現在は、

「加入している」だけではなく、

「補償条件を満たし続けているか」

を確認することが重要です。

こんな保険更新条件で困っていませんか?

近年、太陽光発電所の保険更新では、

- 保険料高騰

- 免責増加

- 盗難補償削除

など、以前より厳しい条件となるケースが増えています。

実際に、

- 更新時に保険料が大幅に上がった

- 盗難補償が外れていた

- 免責100万円と言われた

- 売電損失補償が無くなった

- 更新条件が厳しくなった

という相談も増えています。

しかし現在は、

「保険に加入しているだけ」

では十分とは言えません。

なぜなら近年は、

- 銅線ケーブル盗難増加

- 自然災害大型化

- 復旧費用高騰

などにより、

「保険だけではカバーしきれないリスク」

が増えているためです。

実際に、タイナビ発電所を運営するグッドフェローズ保有発電所でも、過去に2度の銅線ケーブル盗難被害が発生しており、復旧まで約半年を要しました。

その間、売電は停止し続けています。

つまり現在は、

「保険加入」

だけではなく、

- 盗まれにくくする対策

- 被害時の補償対策

を組み合わせた、

「総合的なリスク対策」

が重要になっています。

タイナビプロテクター災害補償制度とは?

タイナビプロテクター災害補償制度は、

「物理対策」+「補償」

を組み合わせた、太陽光発電所向けの盗難・災害補償制度です。

近年、太陽光発電所では、

- 盗難被害急増

- 保険料高騰

- 高額免責化

- 盗難補償除外

など、従来の火災保険・動産総合保険だけでは対応が難しくなっています。

そのため現在は、

「保険だけ」

ではなく、

「盗まれにくくする対策」

も重要視されています。

タイナビプロテクターでは、

- 専用金属プロテクター設置

- 盗難対策

- 災害補償

まで、総合的なサポートが可能です。

盗難・自然災害・免責リスクへの備え

現在の太陽光発電所では、

- ケーブル盗難

- 落雷

- 台風

- 豪雨災害

など、様々なリスクがあります。

しかし近年は、

- 盗難補償対象外

- 免責100万円以上

など、保険条件が厳しくなるケースも増えています。

タイナビプロテクター災害補償制度では、

- 盗難被害

- 自然災害被害

へ対応しながら、

「免責0円」

で利用できる補償制度も用意されています。

また、

「物理的に切断しにくい」

専用プロテクターを設置することで、盗難抑止力向上も期待できます。

保険見直し相談にも対応

現在、

- 更新見積もりが高い

- 補償内容が分からない

- 盗難補償が外れた

- 免責条件が厳しい

など、保険見直し相談も増えています。

特にFIT開始初期設備では、

- 設備老朽化

- 保険更新

- 盗難リスク増加

が同時に発生しているケースも少なくありません。

そのため現在は、

「現在の加入内容」

ではなく、

「更新後のリスク環境に合っているか」

を見直すことが重要になっています。