近年、再生可能エネルギーの導入が加速する一方で、太陽光発電所を取り巻く環境には暗雲も立ち込めています。

その最たる例が「出力制御」です。特に九州や中国、四国といったエリアでは、送電線容量の制限により発電した電気を捨てざるを得ないという事態が常態化しており、発電事業者の収益を圧迫しています。

特に春・秋先などの発電量が増える一方で電力需要が少ない時期は、売電収入が融資の支払い未満となって、発電所を手放す判断をする投資家もいます。

こうした事態が続けば、せっかくの再エネ投資も思うようなリターンが得られません。

この傾向は今後も続くと見込まれており、九州エリアでは出力制御率が6.2%*全国最高水準に達する見通しであり、 東京や関東圏のような都市部では制御の可能性は低いものの、地方エリアでは出力制御が太陽光発電事業の死活問題になりつつあります。

そこで今、注目を集めているのがFIP制度(フィード・イン・プレミアム)と「蓄電池の設置」を組み合わせた新しい収益モデルです。 本記事では、『出力抑制がむしろ収益を伸ばす』という逆転の仕組みを、具体的な事例とともに解説しております。

太陽光発電所の収益をFIP転により、拡大したい方は最後までお読みください。

FIP転可能な発電所条件は、①・②・③を全て満たす案件です。

①九州エリア②残FIT期間10年以上③売電価格32円以上

2025年度の出力制御見通しと地域別影響

出力制御とは、電力の需要よりも供給が大きく上回った際に、電力会社が一部の発電設備の出力を一時的に停止または制限することで、電力の需給バランスを調整する仕組みです。

この制度が大きく注目を集めたのは、2023年度に全国で約17億kWhもの出力制御が実施され、特に九州電力管内では大規模な売電停止が相次いだことがきっかけです。

出力制御のルールや仕組みに対する理解が不十分だった一部の発電事業者の中には、2023年3月から8月頃にかけて急激に売電収入が減少したことで、「パワコンが故障したのでは?」と誤解される方も多くいらっしゃいました。

2025年度の出力制御の全体見通しは約20億kWhと発表されており、2024年度の制御量(約24億kWh)に比べて4億kWh減少する見込みですが、地域別で見ると、九州電力は横ばいでかなり高い水準であり、北陸電力管内が大きく増加します。

全国的に太陽光発電の連系量が増加(NONFIT発電所を中心)しており、出力制御量は特定のエリア中心に高い傾向が続く見込みです。

一般的には各電力管内でパワコンのオンライン制御対応が100%となれば、出力制御量が大きく下がる可能性がありますが、九州電力管内ではオンライン制御対応が100%となった場合でも出力制御が減らないというデータが記載されておりますので、九州電力管内の発電事業者にとっては深刻な問題です。

ただ、2026年度からは出力制御の優先順序が「FIT → FIP」へと変更される予定ですので、九州電力管内等の出力制御量が多いエリアに発電所を持つ方にとっては、収益の安定化の為に大きな戦略転換の分岐点となるかもしれません。

さらに、「出力制御=売電損失」から「出力制御=売電収益」へ転換できるのがFIP転なのです。

出力制御の救世主──太陽光発電所、次の一手は「FIP転」か?

そこで今、大変注目を集めているのが「FIP制度」と「蓄電池の設置」を組み合わせた新しい収益モデルです。 出力抑制がむしろ収益を伸ばす”という逆転の仕組みを、具体的な事例とともに解説していきます。

FIP制度とは?FITとの違いは?

太陽光発電の売電モデルとして、今まで主流だったのがFIT制度(固定価格買取制度)ですが、2年ほど前からは新たな制度としてFIP制度が導入され、今後の主流としてFITからFIP転への移行が進められております。

ここでは、この2つの制度の違いと、それぞれの特徴を解説します。

FIT制度(固定価格買取制度)の特徴

発電した再エネ電力を、国が定めた固定価格で一定期間(例:20年間)電力会社が買い取る制度であり、売電価格が保証されるため、 投資リスクが低く、太陽光発電の普及を大きく後押ししてきましたが、出力制御による影響を受けやすいという課題がありました。

特徴としては、固定単価×発電量で収益となり、全量固定買取制度では20年間の売電期間となっています。

FIP制度(フィード・イン・プレミアム)の特徴

FIP制度は、発電した電力を市場価格で販売し、その上にプレミアム(上乗せ報酬)が加算される仕組みです。これにより、電力市場の価格変動に対応しつつ、安定した収益を確保することが可能となります。一方、従来のFIT(固定価格買取)制度では、一定の価格での買い取りが保証されていましたが、市場価格との乖離や出力制御による影響を受けやすいという課題がありました。

これまでの「FIT制度」では、固定価格で買い取ってもらえた安心感がありましたが、FIPは市場変動+インセンティブという形をとっており、特に注目したいのは、「出力抑制が発生したときにこそ、プレミアムが高くなる」という点です。つまり、売れない=損ではなく、売れないときほど儲かる制度 になっているのです。

FIP制度が注目されている背景は、再エネ導入が加速する中で電気の需要供給がより市場連動型の価格になることが求められており、その鍵を握るのが蓄電池の存在です。

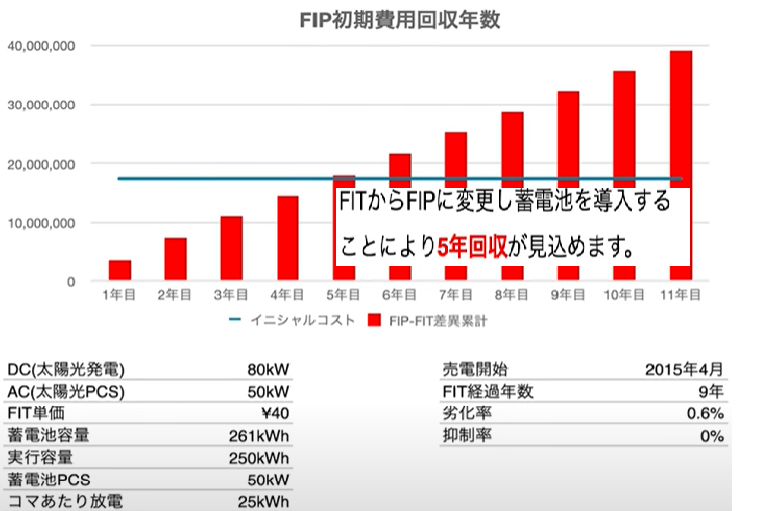

【モデル例】FIP転+蓄電池で収益が約2倍に?

九州電力管内の低圧太陽光発電所に約260kwhの蓄電池を導入

対象発電所:FIT価格36円(税別)/太陽光発電容量80kw/エリア九州電力管内/残FIT期間11年

- FIT売電収入:約360万円/年間➜11年間で約3900万

- FIP転(蓄電池):644万円/年間➜11年間で7800万

シミュレーション結果では、蓄電池の導入費用は約5年で回収する事ができるだけでなく、 FIP転により、売電収入がFITよりも+3900万円売電収入が増加します。

このような収益向上が見込めるのは、以下のような条件を満たす場合です。

収益向上が見込める発電所は、FIT単価32円以上・残FIT期間10年以上・九州電力管内(出力制御が多いエリア)

低圧FIPが普及しなかった背景とは?豊富なマーケット

太陽光発電所のFIP転は、高圧が主流でしたが、今後は低圧太陽光発電所のFIP転も加速すると予測します。

そもそも、低圧FIPの普及が出遅れていたのは、アグリゲーターとの契約・手続きが複雑な点と、 低圧・高圧も契約手続きの手間は同じの為、アグリゲーター側が高圧案件を優先していたからです。

日本の太陽光発電所の95%は低圧発電所であり、容量ベースでも約3割程度が低圧発電所が占めている事から、 十分な市場が存在しますので、低圧対応可能なアグリゲーターが続々登場する可能性があります。

これにより、今後は「低圧FIP×蓄電池」というモデルが、全国的に普及していく可能性が高いでしょう。

ただ、低圧発電所で蓄電池設置のFIP転対応できるアグリゲーターはほとんど存在しません。低圧FIP転で収益を拡大したい方は最後までお読みください。

収益2倍!?お持ちの発電所のFIP転希望したい方は

お持ちの太陽光発電所をFIPに移行して、蓄電池を設置する事で収益を大幅に改善する可能性があります。

現状のFITでの売電収入は想定できますが、蓄電池を設置したFIP転であれば約2倍の収益性を実現できる可能性があります。

蓄電池により市場価格が高い時間帯(夜間等)に売電することが可能です。ただ、実績がまだ少ないので実証目的でFIP転する事業者が増えております。

FIP転可能な発電所条件は、①・②・③を全て満たす案件です。

①九州エリア②残FIT期間10年以上③売電価格32円以上

タイナビ発電所なら低圧FIP対応なアグリゲートとの提携で可能に!

発電所を売却する

現時点では、FIP転で収益性を高めれる案件は限られております。出力制御に苦しんでいる方は手放す事も選択肢です。

発電所を売却したい方は、是非タイナビ発電所で売却査定をお勧めします!

_m.png)

_s.png)