系統用蓄電池メーカーの選定は、蓄電池ビジネスの収益性を左右する最初の分岐点です。

FIT制度に頼らない再エネ投資として「系統用蓄電池事業」に注目が集まるなか、「まずは主要メーカーの顔ぶれを把握したい」「世界シェアや技術力を比較して、自社に合うパートナーを見極めたい」と考えている方も多いのではないでしょうか?

資源エネルギー庁の公表データによると、2030年の国内導入見通しは累計14.1〜23.8GWhと予測されており、市場は今まさに急拡大のフェーズにあります。

※出典:資源エネルギー庁「系統用蓄電池の現状と課題」(2024年5月)

しかし、系統用蓄電池のメーカーは国内外あわせて数十社にのぼり、電池の種類やシステム構成・価格帯・保守体制まで比較軸が多岐にわたるため、限られた時間で全体像を把握するのは容易ではありません。

そこで本記事では、世界市場をリードする海外5社と国内の主要5社、計10社の系統用蓄電池メーカーを一覧比較できる形で整理しました。

さらに、投資家目線で注目される蓄電池関連の上場企業リストや、メーカー選定だけでは解決できない「事業化の壁」についても踏み込んで解説します。

なお、系統用蓄電池の仕組みや基本的な収益モデルについては、以下の記事で詳しく解説しています。基礎から理解したい方は、あわせてご覧ください。

系統用蓄電池メーカーの世界シェアと市場動向【2026年最新】

系統用蓄電池の世界市場は、中国・米国を中心とする海外メーカーが生産規模とコスト競争力でリードしている状況です。

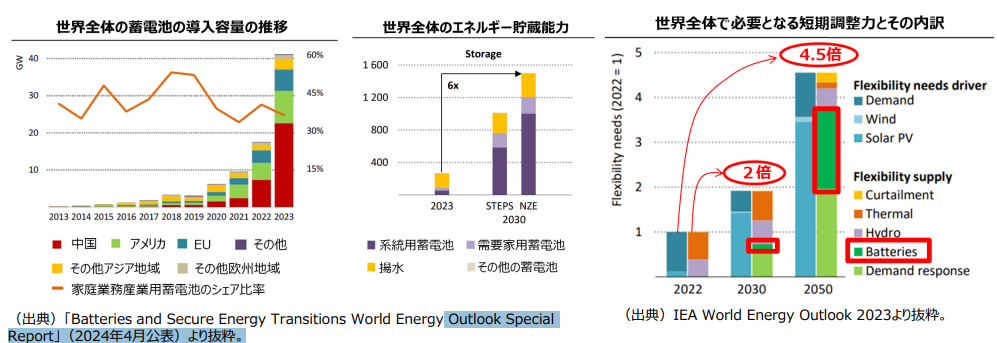

IEA(国際エネルギー機関)の試算によると、蓄電池を含む世界全体のエネルギー貯蔵能力は、2030年に2023年比で約6倍に拡大する見通しとなっています。

そのうち増加分の約9割を定置用蓄電池が占め、さらにその約8割が系統用および再エネ併設型の大規模蓄電池で構成される見込みです。

この急拡大を牽引しているのが、圧倒的な量産体制を持つ海外メーカーです。

とりわけ中国のCATLは年間500GWhを超える生産能力を有し、LFP(リン酸鉄リチウムイオン電池)の大量供給でグローバル市場を席巻しています。

一方、日本国内の市場も立ち上がりの段階にあり、系統用蓄電池の接続検討受付数は、2023年1月時点から約12倍に急増し、2025年3月には約113GWに達しました。

※出典:自然エネルギー財団「系統用蓄電池事業の可能性:現状と課題」(2025年7月)

ここからは、この成長市場の中核を担う海外メーカー5社と国内メーカー5社の特徴を、個別に比較していきます。

系統用蓄電池の海外主要メーカー5社を比較

海外メーカーは、LFP電池の大量生産によるコスト競争力と、ソフトウェアまで含めたターンキー型のシステム提供で世界市場をリードしています。

以下の5社が、系統用蓄電池市場における海外主要メーカーです。

- CATL(中国):世界最大の生産能力でコスト競争力を圧倒

- テスラ(米国):Megapackで世界の系統用蓄電池市場をリード

- BYD(中国):車載技術を転用した垂直統合型モデル

- Huawei(中国):ICT技術を融合したスマート制御

- LGエナジーソリューション(韓国):幅広いラインナップで信頼性と価格を両立

各社とも技術的な強みや事業戦略が大きく異なり、「どのメーカーが優れているか」は導入規模や求める機能によって変わります。

ここからは1社ずつ、系統用蓄電池における製品特性と提供体制を整理していきます。

CATL(中国)|世界最大の生産能力でコスト競争力を圧倒

CATLは、年間生産能力・世界シェアともにトップクラスの蓄電池メーカーであり、LFP電池の大量供給力を活かしたコスト競争力が最大の武器です。

| 電池の種類 | LFP(リン酸鉄リチウムイオン電池) |

|---|---|

| 想定される導入規模・用途 | 主にMW〜GWh級のユーティリティスケール(系統安定化・再エネ平準化・周波数調整) メガプロジェクト対応が中心 |

| システム構成(提供範囲) | 電池セル+BMS(統合)を提供 PCS・EMS・施工は原則パートナー(SIer・EPC)が担当するケースが多い |

| 価格(コスト感) | LFP電池の量産効果により、kWhあたり単価は業界最低水準 |

| 納期・量産体制 | ‐ |

| 保守・サポート体制 | 日本では代理店・パートナー経由のサポートが主体 |

※参照:CATL「蓄電システム」

日本では2025年に茨城県常総市のノーバル・ソーラーがCATL製LFP電池を採用した系統用蓄電所を商業運転開始するなど、国内導入実績が拡大しています。

EV向けで培ったセル製造の垂直統合力が、BESS分野でも強烈なコスト優位につながっているといえるでしょう。

テスラ(米国)|Megapackで世界の系統用蓄電池市場をリード

テスラは、ハードウェアからソフトウェア・保守まで垂直統合した「Megapack」で、系統用蓄電池市場のデファクトスタンダードを築いています。

| 電池の種類 | LFP(リン酸鉄リチウムイオン電池) |

|---|---|

| 想定される導入規模・用途 | ユーティリティスケール専用(数十MW〜数百MWh) 系統安定化・ピーク対応・再エネ統合など |

| システム構成(提供範囲) | バッテリー+PCS+熱管理システム+制御システムを1ユニットに完全統合 |

| 価格(コスト感) | 初期CAPEX単価は中国勢よりやや高め ※具体的な単価は非公開(個別見積もり) |

| 納期・量産体制 | 米国・メキシコ等の専用ギガファクトリーで量産し、1ユニットあたり数MWh(Megapack 3では約5MWh)規模で大量供給が可能 |

| 保守・サポート体制 | Tesla独自のリモート監視・OTA対応 |

※参照:Tesla「Utilities」

Megapackはプロジェクトの設計・工事をシンプルにすることに重点を置いており、EPC側の標準化・工数削減に寄与します。

テスラ独自のエネルギーマネジメントソフトウェアと組み合わせることで、系統サービスや収益最適化を一括で行える点も特徴です。

BYD(中国)|車載技術を転用した垂直統合型モデル

BYDは、EV向けに培ったブレードバッテリー技術をBESSに展開し、セルからシステムまで自社で完結させる垂直統合モデルが強みです。

| 電池の種類 | LFP(自社製ブレードバッテリーセル) |

|---|---|

| 想定される導入規模・用途 | MW〜GWh以上の超大規模ユーティリティ向け |

| システム構成(提供範囲) | 「MC Cube」シリーズ(液冷コンテナ) 構成により数MWh単位(5010kWh〜6431kWh等)で柔軟に提供 |

| 価格(コスト感) | 世界最低水準のコスト競争力 |

| 納期・量産体制 | 全自動の大量生産ラインを確立しており、小規模からサウジアラビアのような国家規模の巨大案件(累計15.1GWh供給)まで柔軟かつ迅速に対応 |

| 保守・サポート体制 | グローバルネットワーク経由でサポート |

※参照:BYD JAPAN「環境エネルギー事業」

BYDは2025年にサウジアラビアで世界最大規模の系統用蓄電池プロジェクト(12.5GWh)を受注しており、大型案件の実行力で存在感を高めています。

また、電池だけでなくPCS・EMSを含めて自社製品で完結できる点も、システムインテグレーション上の大きな特徴です。

Huawei(中国)|ICT技術を融合したスマート制御

Huaweiは、通信機器で培ったICT技術を蓄電池制御に融合させ、「スマートストリングESS」という独自アーキテクチャで他社と差別化しています。

| 電池の種類 | LFP(リン酸鉄リチウムイオン電池) |

|---|---|

| 想定される導入規模・用途 | 大規模太陽光発電併設、電力系統安定化(MWクラス~大規模発電所) グリッドフォーミング要件のある高度なインフラ向け |

| システム構成(提供範囲) | LUNA2000-2.0MWH(約2.03MWhの20ftコンテナ)、Smart PCS、および変圧器を内蔵したSmart Transformer Stationを含むフルシステム提供 |

| 価格(コスト感) | 中価格帯(個別見積もり) |

| 納期・量産体制 | 安定した量産体制を確保 |

| 保守・サポート体制 | AIによる予知保全・リモート監視・クラウドEMSで24時間365日対応 |

※参照:Huawei「大規模産業用蓄電ソリューション」

Huawei最大の強みは、ラック単位の独立制御により、一部の劣化や故障がシステム全体に波及しにくい「ストリング型」の設計思想です。

特にAIを活用した予測保全はICT企業ならではのアプローチであり、長期運用を見据えたO&Mコスト削減に関心のある事業者にとって有力な選択肢といえます。

LGエナジーソリューション(韓国)|幅広いラインナップで信頼性と価格を両立

LGエナジーソリューション(LG ES)は、EV電池で培った品質管理力をBESS事業に転用し、北米市場を中心にシステムインテグレーション事業を急拡大しています。

| 電池の種類 | NMC(ニッケル・マンガン・コバルト)+LFP両対応 |

|---|---|

| 想定される導入規模・用途 | 住宅用〜産業用〜ユーティリティスケールまで幅広く展開 |

| システム構成(提供範囲) | 電池セル単体から「JF1 DC LINK 2.4」(約2.45MWh)のようなコンテナ型エンクロージャ、EPCと連携したカスタマイズ可能なターンキーソリューションまで提供 |

| 価格(コスト感) | グローバルでは中~高価格帯 |

| 納期・量産体制 | 複数拠点を運営し、地域ごとの物流コスト削減と迅速な市場投入(現地生産体制)を実現 |

| 保守・サポート体制 | グローバルサポートネットワークを整備 韓国・米国・欧州での対応力が高い |

LG ESの注目すべきポイントは、EV電池とESS電池の製造ラインを柔軟に切り替えられる生産体制です。

EV需要の変動に応じてESS向け供給を増やせるため、安定したセル調達が期待できるでしょう。

特に北米市場ではIRA税額控除を活用した価格競争力が武器であり、2026年に50GWh規模のBESSプロジェクト納入を計画するなど、事業拡大の勢いが加速しています。

系統用蓄電池の国内主要メーカー5社を比較

国内メーカーは、海外勢とは異なるアプローチで系統用蓄電池市場に参入しています。

LFP電池の大量供給ではなく、独自技術による安全性・長寿命・系統制御ノウハウといった「品質面の優位性」が共通の強みです。

国内系統用蓄電池市場の主要プレイヤー5社:

- 東芝エネルギーシステムズ:超長寿命のSCiBで安全性を追求

- 日立エナジー:BESS+EMSの一体制御でグリッド安定化に強み

- ニデック:PCS一体型パッケージで設置効率を追求

- 住友電気工業:レドックスフロー電池で長時間放電に対応

- 京セラ:世界初クレイ型蓄電池で需要家側からの系統貢献を狙う

海外メーカーが「コストとスケール」で勝負するのに対し、国内メーカーは「安全性と系統運用への適合性」を武器にしているのが特徴と言えます。

ここからは各社の技術特性とポジションを個別に見ていきましょう。

東芝エネルギーシステムズ|超長寿命のSCiBで安全性を追求

東芝は、負極にチタン酸リチウム(LTO)を採用した独自のリチウムイオン電池「SCiB」で、熱暴走リスクの極小化と2万回超の充放電サイクル寿命を実現しています。

| 電池の種類 | SCiB(LTO:リチウムチタン酸化物電池) |

|---|---|

| 想定される導入規模・用途 | 大規模系統安定化(周波数調整市場)、データセンター、鉱山・オフグリッド等での高負荷運用(MWクラス) |

| システム構成(提供範囲) | SCiB電池モジュール+BMS+EMS(複数電力市場への最適入札支援機能含む)を一括提供可能 |

| 価格(コスト感) | LTO材料の特性上、LFP比で割高 数MWh規模のプロジェクトでは、数億円〜10億円を超える投資規模 |

| 納期・量産体制 | 国内生産(東芝グループ) |

| 保守・サポート体制 | 国内メーカーとして、設計から保守・運用まで一貫サポート |

※参照:東芝「蓄電池制御サービス」

東芝は、予測技術をもとに、利用者の複数の目的にあわせて蓄電池の最適運転計画を立案する独自の「群制御技術」を有しています。

これにより、非常時の防災電源としての役割と、平常時の需給バランス最適化(調整力提供など)を両立させることが可能です。

日立エナジー|BESS+EMSの一体制御でグリッド安定化に強み

日立エナジーは、PCS(電力変換装置)と高度なデジタル制御技術を強みに、BESSの設計からシステム統合・グリッド接続まで一貫したソリューションを提供しています。

| 電池の種類 | LFP(リン酸鉄リチウム) |

|---|---|

| 想定される導入規模・用途 | MW〜GWh級のユーティリティスケール 系統安定化・再エネ統合・周波数調整など |

| システム構成(提供範囲) | 要件定義・初期設計・調達(電池含む)・施工・試験・保守まで完全一貫提供 |

| 価格(コスト感) | EPC一括対応のため、システム統合コスト込みの総合価格体系 1MWhの大容量システムを導入する場合は、1~1.5億円超の投資規模。 |

| 納期・量産体制 | 1MW規模のコンテナ型システムでは、パッケージ化による迅速化を実現。 |

| 保守・サポート体制 | 長期O&M、リモート監視、サイバーセキュリティ対応まで含めたグリッドエッジサービスを提供 |

※参照:日立エナジー「産業用蓄電システム」

日立エナジーの特徴は、セルメーカーというよりも「系統接続のプロ」としてのポジショニングです。

電力会社や系統運用者の要件に精通しており、PCSから変圧器、EMSまで日立グループのバリューチェーンを横断的に活用できる点が差別化要因といえるでしょう。

ニデック|PCS一体型パッケージで設置効率を追求

ニデック(Nidec Industrial Solutions)は、AC/DCコンバータを中核としたPCS一体型BESSパッケージで、設置の迅速さとシステムの高い応答性を実現しています。

| 電池の種類 | LFP(リン酸鉄リチウム) |

|---|---|

| 想定される導入規模・用途 | MW〜数十MW級の系統用・再エネ統合用 |

| システム構成(提供範囲) | 電力変換器+変圧器+バッテリー+制御システムをコンテナに一体統合したパッケージ型BESS |

| 価格(コスト感) | 欧州・日本案件で競争力のある価格を実現 |

| 納期・量産体制 | 一体型のコンテナに収めることで、輸送と設置作業を容易にしている |

| 保守・サポート体制 | 24時間監視・リモート対応を提供 |

※参照:ニデック「バッテリーエネルギー貯蔵システム(BESS)」

ニデックは、イギリス(49MW)やドイツ(90MW/138MWh)をはじめとする海外の大規模プロジェクトで豊富な実績を有しています。

火力発電所の代替や、離島での再生可能エネルギーシステム構築など、スマートグリッド化を強力に推進しています。

住友電気工業|レドックスフロー電池で長時間放電に対応

住友電工は、約40年にわたるレドックスフロー電池(RF電池)の開発実績を持ち、国内唯一の事業化メーカーとして長時間・大容量の系統用蓄電池市場で独自のポジションを確立しています。

| 電池の種類 | レドックスフロー電池(RF電池) |

|---|---|

| 想定される導入規模・用途 | 数MWh〜数十MWhクラスのグリッドスケール蓄電 |

| システム構成(提供範囲) | 電池セルスタック(出力MW)と電解液タンク(容量MWh)を独立・分離したコンテナ設計 |

| 価格(コスト感) | 初期設備費用はLFPより割高 ※長期(15〜20年)での運用を前提とした総所有コスト(TCO)では優位性がある。 |

| 納期・量産体制 | 住友電工グループ内での国産一貫生産 |

| 保守・サポート体制 | 電解液のメンテナンス(交換・再生)含む長期保守サービスを提供 |

※参照:住友電工「レドックスフロー電池」

住友電工は、常温運転が可能であり、充放電サイクルの寿命が極めて長いため、大規模な電力系統用蓄電池に適しています。

長時間放電(4~8時間以上)が求められる系統安定化用途や、数十年単位の運用を前提とするインフラ案件において、LiBにはない競争優位を発揮するでしょう。

京セラ|世界初クレイ型蓄電池で需要家側からの系統貢献を狙う

京セラは、ニチコンやGSユアサ製の製品をインテグレートし、施設の電気仕様や目的に合わせてトランス選定や蓄電池の増設など、柔軟なカスタマイズが可能な中規模・産業用蓄電システムを提供しています。

| 電池の種類 | クレイ型蓄電池(半固体リチウムイオン電池) |

|---|---|

| 想定される導入規模・用途 | 住宅用・産業用(C&I)などの分散型蓄電用途 |

| システム構成(提供範囲) | 蓄電池本体+パワーコンディショナー(一体型・ハイブリッド型)を一式提供 |

| 価格(コスト感) | 根本的な製造コストの低減を実現し、高い経済性を提供 |

| 納期・量産体制 | 住宅・産業用は流通在庫あり、比較的短納期 |

| 保守・サポート体制 | 機器および容量について15年の長期保証(リモコン等は5年)を提供 |

※参照:京セラ「産業用リチウムイオン蓄電システム」

京セラのクレイ型電池は、一般的な液系リチウムイオン電池と異なり、電解液をクレイ状に練り込んでいるため、液漏れや発火のリスクを大幅に低減し、極めて高い安全性を実現しています。

ただし、現時点では系統用BESSとしての本格展開・MW級製品・EMSは未整備であり、今後存在感を増していくと考えられるでしょう。

系統用蓄電池の関連銘柄・上場企業リスト

系統用蓄電池ビジネスに関わる国内上場企業は、セルメーカーからPCS・EMS・システム統合まで、バリューチェーンの各層に分散しています。

「蓄電池関連株」と一括りにされがちですが、各社の収益ドライバーは大きく異なるため、事業の関与層を理解した上で評価する視点が求められます。

以下の表に、系統用蓄電池市場と接点を持つ主要7社の証券コード・蓄電池事業の概要・バリューチェーン上のポジションを整理しました。

| 銘柄 | 証券コード | 蓄電池事業の位置づけ |

|---|---|---|

| パナソニック | 6752 | 車載用LiB世界大手、定置用にも展開 |

| 日立製作所 | 6501 | 系統用BESS+EMS一貫提供 |

| GSユアサ | 6674 | 車載用・産業用蓄電池の大手 |

| ニチコン | 6996 | 家庭用蓄電システム国内トップクラス |

| オムロン | 6645 | HEMS・PCS等の制御システム |

| 明電舎 | 6508 | 系統用PCS・蓄電システム構築 |

| 住友電気工業 | 5802 | レドックスフロー電池による長時間・大容量の系統用蓄電システム |

※参照:経済産業省「定置用蓄電システム普及拡大検討会 資料」 ※東芝は2023年に非公開化

ただし、個別銘柄の投資判断においては、各社の蓄電池事業が売上高全体に占める比率や、中国メーカーとのコスト競争の影響度、為替感応度など、蓄電池テーマだけでは捉えきれないリスク要因も存在します。

四季報や決算説明資料で「蓄電池事業の売上構成比」と「設備投資計画」を確認しておくと、テーマ株としての期待と実態のギャップを見極めやすくなるでしょう。

系統用蓄電池メーカーを「自分で選ぶ」リスクと事業参入で立ちはだかる「壁」

ここまでの比較情報を読み、「このメーカーの蓄電池が良さそうだ」と目星をつけた方もいるかもしれません。

しかし、メーカー選定はあくまで事業成立のための一要素にすぎず、それだけでは系統用蓄電池ビジネスは動き出さないのが現実です。

事業参入を検討する際には以下の2つの壁を理解しておく必要があります。

- 「条件の良い土地探し」と「系統連系枠の確保」が最大の壁

- PCSやEMSとの「相性問題」とシステム統合の難しさがある

メーカーのカタログスペックでは見えてこないこれらの障壁が、実際には多くの参入希望者の前に立ちはだかっているため、以下でその具体的な中身を掘り下げていきます。

「条件の良い土地探し」と「系統連系枠の確保」が最大の壁

メーカーや機器をどれだけ慎重に選定しても、設置場所と電力網への接続枠が確保できなければ事業はスタートラインにすら立てません。

系統用蓄電池は、住宅の庭に太陽光パネルを載せるのとは根本的にスケールが異なるため、以下のような条件を満たす立地を探す必要があります。

- 変電所からの距離が近い

- 高圧送電線へのアクセスが良好

- 周辺住民への騒音影響が少ない

コンテナ型BESSとはいえ、冷却ファンやPCSの稼働音は24時間発生するため、住宅地に隣接する土地では近隣トラブルのリスクが高く、候補地は自ずと限られてきます。

この土地探しと連系枠確保の交渉を自社単独で進めるのは、電力会社との折衝ノウハウや地権者ネットワークを持たない事業者にとって極めてハードルが高いといえるでしょう。

PCSやEMSとの「相性問題」とシステム統合の難しさがある

系統用蓄電池は「大きな電池を買って設置すれば収益が出る」というビジネスではありません。

蓄電池本体に加え、電力を直流から交流に変換する「PCS(パワーコンディショナー)」と、充放電のタイミングを最適化して電力市場で収益を生む「EMS(エネルギーマネジメントシステム)」の三者を高度に連携させて初めて事業として機能します。

ここで陥りがちなのが、コスト削減を優先して蓄電池・PCS・EMSをそれぞれ別のメーカーから個別調達する「DIY型」のアプローチです。

各機器間の通信プロトコルや制御ロジックには互換性がないケースも多く、組み合わせの検証が不十分なまま稼働を始めると、本来の充放電性能を引き出せなかったり、需給調整市場での応答速度要件を満たせなかったりするリスクがあります。

こうしたシステム統合の複雑さを考えると、蓄電池・PCS・EMSを一括で提供し、さらに用地確保や系統連系の交渉までワンストップで対応できるパッケージ型のサービスが、特に初めて蓄電池事業に参入する層にとっては現実的な選択肢となります。

「メーカー選び」の前に、「事業全体の設計を誰に任せるか」という視点を持つことが、最も確実な第一歩と言えるでしょう。

メーカー選定から収益化まで一括で解決|分譲型蓄電池物件という選択肢

ここまで見てきた通り、系統用蓄電池ビジネスの参入障壁は「メーカー選び」ではなく、その前後にある土地確保・系統連系・システム統合にあります。

これらの工程をすべて自社で手配するのではなく、最初からパッケージ化された物件を選ぶという発想の転換が、現実的かつ効率的なアプローチといえます。

「分譲型蓄電池物件」とは、適切な用地の確保・蓄電池やPCSなどの設備選定・系統連系枠の取得までをプロが完了した状態で販売される投資物件のことです。

購入者はメーカー比較や電力会社との交渉に時間を割く必要がなく、事業運営に集中できます。

こうした分譲型の蓄電池物件を比較検討できるプラットフォームのひとつが、「タイナビ発電所」です。

土地・設備・系統連系枠がセットになった物件が掲載されており、利回りシミュレーションを見ながら投資判断を進められます。

会員登録は無料で約1分で完了し、一般公開されていない非公開物件も閲覧できるため、まずは市場に流通している蓄電池物件の相場観をつかむ第一歩として活用してみてください。

※系統用蓄電池は銀行・政策金融公庫からの融資も可能!

一部案件に限り、リース契約にも対応中です!

系統用蓄電池メーカー比較でよくある質問

最後に、系統用蓄電池のメーカーを調べる過程で多くの方が疑問に感じるポイントを2つ取り上げます。

- 系統用蓄電池で最大なのは?

- 系統用蓄電池にはどんな種類がある?

メーカー比較の補足情報として、規模感と技術分類の全体像を押さえておくと、物件選定や投資判断の際に判断軸がひとつ増えます。

それぞれ確認していきましょう。

系統用蓄電池で最大なのは?

世界規模で見ると、メーカーとして最大のシェアを持つのは中国のCATLです。

年間500GWhを超える生産能力はテスラやBYDをも上回り、LFPセルの供給量では他社を大きく引き離しています。

一方、国内で稼働中の系統用蓄電池として最大規模を誇るのが、和歌山県紀の川市にある「紀の川蓄電所」です。

関西電力とオリックスが共同で建設し、2024年12月に運転を開始しました。

定格出力48MW、定格容量113MWhという規模は国内トップで、再エネの出力変動を吸収する系統安定化の役割を担っています。

系統用蓄電池にはどんな種類がある?

統用蓄電池に採用される電池は、大きく5つの種類に分けられます。

| 種類 | 主な採用メーカー | 特徴 |

|---|---|---|

| リン酸鉄リチウムイオン電池 (LFP) | CATL・BYD・テスラ | 低コスト・長寿命・高い安全性。 現在の系統用蓄電池の主流 |

| リチウムチタン電池 (SCiB) | 東芝 | 充放電サイクル寿命。 急速充放電・低温動作に対応 |

| NAS電池 (ナトリウム硫黄電池) | 日本ガイシ | 大容量・長時間放電に適する。 資源が豊富で低コスト化の余地あり |

| レドックスフロー電池 | 住友電気工業 | 電解液の量で容量を柔軟に拡張可能。 原理上劣化が極めて少ない |

| 鉛蓄電池 | GS Yuasa など | 技術が成熟しており低コスト。 リサイクル体制が確立されている |

※参照:資源エネルギー庁「再エネの安定化に役立つ「電力系統用蓄電池」」

現在の系統用蓄電池市場では、コストと寿命のバランスに優れるLFPが圧倒的な採用シェアを占めています。

一方で、長時間放電が求められる再エネ出力の長周期変動対策には、レドックスフロー電池やNAS電池が適しており、用途に応じた使い分けが進んでいます。

系統用蓄電池ビジネスは「分譲型」が最短ルート

本記事では、世界シェア上位の海外5社と国内の主要5社、計10社の系統用蓄電池メーカーを比較し、関連する上場銘柄の動向まで一気通貫で整理しました。

CATLやテスラがLFPのスケールメリットで市場を牽引する一方、東芝のSCiBや住友電工のレドックスフロー電池など、国内勢は安全性・長寿命・長時間放電といった独自の技術軸で差別化を図っています。

ただし、メーカーの比較検討はあくまで事業成立に向けたピースの1つにすぎません。

実際に蓄電池ビジネスを動かすには、系統連系に適した用地の確保・電力会社との連系枠交渉・PCS/EMSとのシステム統合といった、メーカーのカタログには載っていないハードルを一つひとつ越える必要があります。

こうした壁をまとめて解消できるのが、土地・設備・連系枠がパッケージ化された分譲型蓄電池物件です。

本記事で身につけたメーカーの知識をもとに、タイナビ発電所で具体的な物件比較から始めてみてください。

※系統用蓄電池は銀行・政策金融公庫からの融資も可能!

一部案件に限り、リース契約にも対応中です!

_m.png)

_s.png)