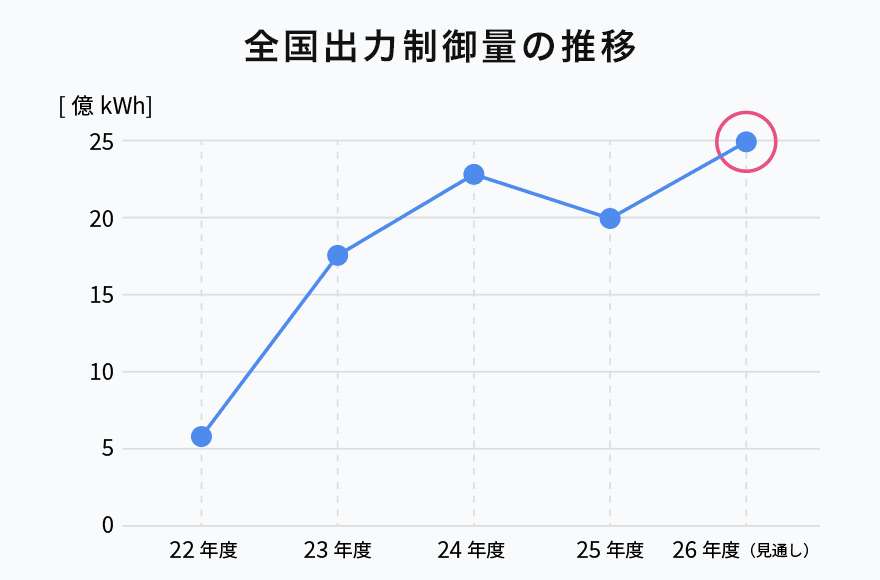

太陽光発電事業者にとって重要な指標である2026年度の出力制御見通しが発表され、出力制御量は過去最大となる25.3億kWhに拡大する見通しとなっています。

出力制御は電気の供給が需要を上回った際に、電力会社が発電設備の出力を抑制することで需給バランスを維持する制度ですが、近年では再生可能エネルギーの導入拡大により、発電事業の収益性や資産価値に大きな影響を与える重要な要素となっています。

2025年度の出力制御量は約20億kWhと一時的に減少しましたが、2026年度は再び増加に転じ、前年比で約1.25倍と大幅な増加が見込まれています。

現在の特徴は「全国的な増加」ではなく、「九州・東北・北海道の3エリアに制御が集中している点」です。

・九州電力:10.4億kWh → 12.2億kWh(+1.8億kWh)

・東北電力:3.8億kWh → 7.5億kWh(約2倍)

・北海道電力:0.2億kWh → 1.1億kWh(約5倍)

特に東北・北海道では風力発電の導入拡大により、これまでの昼間中心の制御から、夜間や長時間にわたる出力制御へと変化している点も大きな特徴です。

また、火力発電の出力調整や連系線活用といった既存の対策も限界に近づいており、再エネ導入の増加ペースに対応しきれない「構造的な供給過剰」の状態に入りつつあります。

こうした背景から、今後はFIT電源の制御優先度が相対的に高まる方向で制度見直しも進められており、FIP転の加速とともにFIT発電所の出力制御負担が増加する可能性も指摘されています。

その結果、出力制御の影響は売電収入の減少にとどまらず、発電所の査定額や売却判断にも直結する重要な要素となっており、主な対応策として「売却・FIP転・パワコン交換」の3つの選択肢が現実的な手段となっています。

出力制御の影響が拡大する中で、「このまま運用を続けて問題ないのか」と不安を感じている方も多いのではないでしょうか。

出力制御の影響が拡大する中で、発電事業者の主な対応策は以下の3つです。

- 発電所の収益悪化に備えて売却を検討したい

- パワコン交換によるオンライン化で出力制御を抑えたい

- FIP転+蓄電池で収益改善を目指したい

目的に応じて最適な対策を選択してください。

最大5社の一括見積もりで最適価格を比較

\全国対応!1台~全台交換まで対応/

以下が2026年度の最新見通しです。(経済産業省公表データより)

| エリア | 出力制御率 | 出力制御量 |

|---|---|---|

| 北海道 | 1.8% | 1.1億kWh |

| 東北 | 4.0% | 7.5億kWh |

| 東京 | 0.03% | 0.08億kWh |

| 中部 | 0.2% | 0.3億kWh |

| 北陸 | 2.7% | 0.5億kWh |

| 関西 | 0.1% | 0.2億kWh |

| 中国 | 1.8% | 1.9億kWh |

| 四国 | 2.9% | 1.5億kWh |

| 九州 | 6.9% | 12.2億kWh |

| 沖縄 | 0.1% | 0.008億kWh |

2025年度と比較すると一部エリアでは減少しているものの、全体では約125%に増加し、大幅な増加となっています。特に増加分の多くは九州・東北・北海道に集中しており、エリアによる収益性の格差がさらに拡大しています。

国としても短期・中長期的な対策を進めているものの、再エネ導入量は現在も拡大しているため、出力制御が数値として減少するには一定の時間がかかると考えられます。

これまで安定していた売電収入も、出力制御によって大きく変動する可能性があり、特に九州・東北エリアでは収支計画の見直しや売却・FIP転の検討が必要な局面に入っています。

- 出力抑制(出力制御)という制度がわからない

- 現行制度の対象(エリアや発電規模、上限など)を知りたい

- 度重なる制度改正で現行の制度がわからない

- 今後の出力制御の見通しや対策を知りたい

本記事では、出力制御の制度から対象、現行ルール、抑制がかかりやすい状況や今後の見通しとその対策について、わかりやすく解説します。

2026年以降は、出力制御の影響を前提とした運用や売却判断が求められるフェーズに入っています。

本記事では、出力制御でお悩みの方への具体的な対策(売却・FIP転・パワコン交換)についても解説していますので、ぜひ参考にしてください。

出力制御とは?仕組みと発生する理由

出力制御とは、電気の供給量が需要を上回った際に、電力会社が発電設備の出力を停止・抑制することで、需給バランスを維持する仕組みです。

電気は貯めることが難しく、「発電量=消費量」を常に一致させる必要があります。そのため、供給過剰が発生した場合には、出力制御によって電力のバランスを調整しています。

電力供給は需要に合わせてコントロールされており、1日を通して必要な最低限の電力(ベースロード電源)を除き、火力や再生可能エネルギーなどの電源は発電量を調整する必要があります。

このように、需給バランスを維持するために発電量を制御する仕組みが、出力制御(出力抑制)です。

なぜ出力制御が発生するのか

出力制御が発生する最大の理由は、「電気が余る(供給が需要を上回る)」状況が発生するためです。

電力需要は季節や時間帯によって大きく変化し、特にエアコン使用が少ない春や秋、また工場の稼働が少ない休日などは電気需要が大きく低下します。

一方で、太陽光発電は天候によって発電量が決まり、人の手で発電量をコントロールすることができません。特に春や秋の晴天時には発電量が増えやすく、需要を大きく上回るケースが発生します。

このように「需要が少ないタイミング」と「発電量が多いタイミング」が重なることで、電気が余り、出力制御が実施されます。

また、日本では2012年以降に太陽光発電が急速に普及した結果、地域によっては電力需要を上回る規模で発電設備が導入されているケースもあり、九州・東北などのエリアでは大規模な出力制御が発生しています。

一方で、東京・関西・中部電力などの電力需要が大きいエリアでは、現時点では出力制御の発生は比較的少ない傾向にあります。

出力制御が発生した時間帯は売電ができないため、その分の売電収入はゼロになります。

特に太陽光発電は昼間に発電量が集中するため、出力制御の影響を受けやすく、年間収益に大きな影響を与える要因となっています。

では、出力制御はどのようなルールで実施されているのでしょうか?

出力制御のルール|30日・360時間・無制限の違い

出力制御には、発電所ごとに適用されるルールが異なり、「どのルールに該当するか」によって年間収益や発電所の資産価値に大きな差が生まれます。

主に以下の3つのルールが存在します。

- 30日ルール

- 360時間ルール

- 無制限ルール

これらのルールは設備の接続時期や契約条件によって決まっており、特に無制限ルールの発電所は出力制御リスクが高い点に注意が必要です。

30日ルールとは

30日ルールとは、年間で最大30日まで出力制御が可能とされているルールです。

主にFIT制度初期(2015年以前)に認定された発電所に適用されており、比較的古い案件に多く見られます。

出力制御の上限が明確に決まっているため、収益の見通しが立てやすいという特徴があります。

そのため現在でも資産価値が高く評価される発電所とされており、売却市場でも人気のある条件です。

360時間ルールとは

360時間ルールとは、年間で最大360時間まで出力制御が可能とされているルールです。

時間ベースで制御されるため、日数ではなく「発電時間帯にどれだけ制御されるか」が収益に大きく影響します。

特に太陽光発電は昼間に発電が集中するため、実質的な影響は大きくなりやすい点に注意が必要です。

30日ルールと比較すると収益の不確実性が高く、査定評価としては中間的な位置付けとなります。

無制限ルールとは

無制限ルールとは、出力制御の回数や時間に上限がなく、必要に応じて何度でも出力制御が実施されるルールです。

2015年以降の新規連系案件や、2021年以降の制度変更後の案件に多く適用されており、現在の主流となっています。

このルールでは出力制御が増加するほど売電収入が減少するため、エリアによっては収益性に大きな差が生まれます。

特に九州・東北・北海道など出力制御が多いエリアでは、無制限ルールの発電所は収益悪化リスクが高い傾向にあります。

実際の売買市場でも、無制限ルールの発電所は査定額が下がる傾向にあり、売却・FIP転を検討する事業者が増えています。

出力制御の優先順位(優先給電ルール)

出力制御は無作為に行われるわけではなく、「優先給電ルール」と呼ばれる順番に従って実施されます。

まずは火力発電など調整可能な電源から出力を抑制し、それでも供給過剰が解消されない場合に、太陽光や風力といった再生可能エネルギーが対象となります。

再生可能エネルギーは優先的に活用される方針ではあるものの、導入量の増加により結果的に出力制御の対象となるケースが増えているのが現状です。

さらに今後は、この優先順位に関して重要な制度変更が予定されています。

これまで太陽光発電はFIT(固定価格買取制度)とFIP(市場連動型制度)で同一の優先順位で出力制御が行われていましたが、今後は「FIT → FIP」の順番に変更される方針が示されています。

この変更により、需給バランスが崩れた際にはまずFIT電源が優先的に出力制御され、FIP電源は後順位となるため、当面は出力制御の対象になりにくくなります。

導入時期はエリアごとに異なり、東北・四国では2026年度末から開始され、その後2027年度にかけて全国へ順次拡大される予定です。

つまり今後は、同じ太陽光発電であっても「FITかFIPか」によって出力制御リスクに明確な差が生まれ、特にFIT発電所の収益性や資産価値に大きな影響を与える可能性があります。

エリア・接続時期によって適用ルールが異なる点に注意

出力制御のルールは単純に3種類に分かれるだけでなく、電力エリア・接続申込時期・設備容量によって細かく分かれています。

特に重要なのは、制度改正が行われた以下のタイミングです。

- 2015年前後:30日ルールから無制限ルールへ移行

- 2021年前後:360時間ルールから無制限ルールへ移行

さらにエリアごとに特徴があり、以下のような違いがあります。

- 九州・北海道:無制限ルール中心(制御リスクが高い)

- 東京・関西・中部:360時間ルールが多く影響が比較的小さい

- 中国・四国:途中から無制限ルールへ移行

つまり、同じ太陽光発電所でも「エリア」と「接続時期」によって収益性は大きく変わります。

実際の売買市場では、同じ容量・売電単価であっても以下のような評価差が生じます。

- 30日ルール:高評価

- 360時間ルール:中間評価

- 無制限ルール:低評価(特に九州・東北エリア)

特に九州・東北エリアの無制限ルール案件は出力制御の影響を大きく受けるため、売却・FIP転の検討が進んでいるのが現状です。

自分の発電所がどのルールに該当するかによって、今後の収益や売却価格は大きく変わるため、必ず把握しておくことが重要です。

出力制御は「知識の問題」ではなく、「対応するかどうか」で収益が変わるフェーズに入っています。

特に2026年以降は、制度変更(FIT→FIP)も重なり、対策の有無で収益差が拡大する可能性があります。

次に、2026年度の最新データをもとに、どのエリアで出力制御が増加しているのかを詳しく解説します。

出力制御の仕組みやルールを理解すると、自身の発電所が今後どの程度の影響を受けるかが見えてきます。 その上で、「何もしない」「改善する」「売却する」のどの選択を取るかによって、将来の収益は大きく変わります。

では実際に、「出力制御はひどい」と言われる理由は何なのか? 影響の実態を見ていきましょう。

出力制御はひどい?実際の影響と誤解

「出力制御はひどい」と言われることがありますが、実際の影響はエリアやルールによって大きく異なります。

- 30日ルール:影響は限定的

- 360時間ルール:一定の影響

- 無制限ルール:影響が大きい

つまり、一律に「ひどい」と判断するのではなく、条件ごとに影響を見極めることが重要です。

出力制御はいつから?制度の変遷

出力制御の制度自体は2012年のFIT開始時から存在していましたが、本格的に実施されたのは2018年の九州電力管内が最初です。

- 2015年前後:無制限ルール導入

- 2021年前後:全面無制限化

- 2026年以降:FIT→FIP優先順位変更

制度は年々変化しており、最新のルールを前提に判断することが重要です。

九州・東北などエリア別の出力制御の実態

出力制御は全国一律ではなく、エリアごとに大きな差があります。

- 九州:全国最多(高リスク)

- 東北:近年急増

- 北海道:急拡大中

一方で、東京・関西・中部は電力需要が大きく、影響は比較的限定的です。

つまり、エリアとルールによって収益性は大きく変わります。

出力制御の仕組みやルールを理解すると、自身の発電所が今後どの程度の影響を受けるかが見えてきます。 その上で、「現状維持・収益改善・売却」のどの選択を取るかによって、将来の収益は大きく変わります。

では、出力制御による収益悪化を防ぐためには、具体的にどのような対応が必要なのでしょうか。 代表的な3つの選択肢を解説します。

出力制御への対応策|収益を守る3つの選択肢

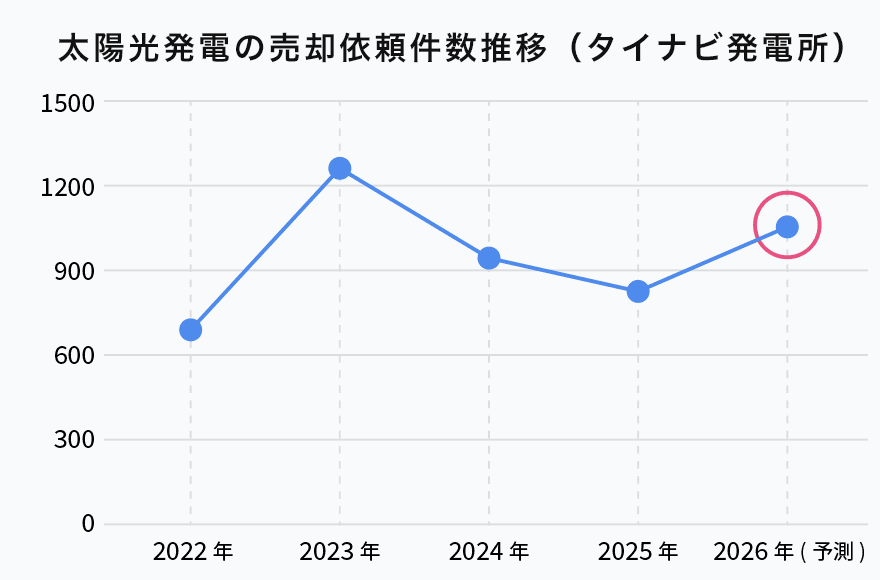

出力制御の増加により、太陽光発電所を保有する一部事業者では、売電収入の減少を背景に売却を検討するケースが増加しています。

こちらはタイナビ発電所の売却依頼の推移ですが、出力制御が大幅に増加した2023年がピークとなり、その後2年間は一時的に減少しています。

しかし、2026年度の出力制御量の再拡大により、今後は再び売却検討が増加する可能性が高い状況です。

一方で、出力制御は「避けられないリスク」であるものの、適切な対策を取ることで収益への影響を抑えることが可能です。

現在の太陽光発電事業においては、主に以下の3つの選択肢に分かれます。

① 現状維持(パワコン交換による対応)

出力制御の影響が比較的小さいエリアや、30日ルール・360時間ルールが適用されている発電所であれば、現状維持という選択も考えられます。

特に、オンライン制御に未対応(オフライン)の発電所では、最新型パワコンへの交換により、出力制御量の減少や発電効率の向上による収益改善(微増)が期待できます。

ただし、今後はFIT電源の出力制御優先順位が上がる制度変更(FIT→FIP)が予定されており、長期的には収益の更なる悪化リスクが高まる可能性があります。

最大5社の一括見積もりで最適価格を比較

\全国対応!1台~全台交換まで対応/

② 収益改善(FIP転+蓄電池)

出力制御の影響を「回避」ではなく「活用」し、大きく収益性を改善する方法としてFIP転があります。

FIP制度では市場価格に連動した売電が可能となり、さらに今後は出力制御の優先順位が「FIT→FIP」となることで、出力制御リスクの低減も期待されています。

特に、蓄電池を併設したFIP転では、電力価格が高い時間帯(夜間等)に売電することで収益改善が可能となります。

近年は九州電力管内の高圧発電所を中心に導入が進んでおり、今後は低圧領域においても蓄電池併設型FIP転の加速が見込まれています。

③ 発電所を売却する

出力制御の更なる増加や、FIP転の普及により、FIT太陽光発電所の収益性は一部エリアでさらに不安定になる可能性があります。

特に、九州・東北・北海道など出力制御が多いエリアや、無制限ルールの発電所では、収益悪化リスクが顕著です。

こちらは過去2年間(2024年~2025年)のタイナビ発電所への都道府県別売却依頼ランキングですが、実際に九州エリアでは出力制御の影響を背景に売却検討が増加しています。

発電所の価値は将来的に下がる可能性もあるため、資産価値が維持されているうちに売却するという判断も有効な戦略の一つです。

一方で、市場全体では系統用蓄電所の建設やFIP転の進展により、需給バランスが改善される可能性もあるため、一時的な売電収入減少のみを理由とした感情的な売却判断は推奨されません。

エリア別リスクと最適戦略

出力制御の影響は全国一律ではなく、エリア・FIT単価・残存期間によって大きく異なります。

そのため、自身の発電所の条件に応じて最適な戦略を選択することが重要です。

■ FIP転が有効なケース

一般的に、蓄電池併設型FIP転は以下の条件を満たす発電所で収益性が高くなる傾向があります。

- 出力制御が多いエリア(特に九州電力管内)

- FIT価格:32円以上

- 残FIT期間:10年以上

これらを満たす場合、出力制御の影響を受けやすい一方で、高単価を活かした収益改善余地が大きいため、FIP転によって収益を拡大できる可能性が高いといえます。

■ 売却を検討すべきケース

- 無制限ルールが適用されている

- FIT単価が低い(32円未満)

- 残FIT期間が短い

- 出力制御が多いエリア(九州・東北・北海道)

このような場合、今後さらに収益が悪化する可能性があるため、資産価値が維持されているうちに売却するという判断が合理的です。

■ 現状維持が可能なケース

- 東京・関西・中部など出力制御が少ないエリア

- 30日ルール・360時間ルールが適用されている

- FIT単価が比較的高い

ただし、今後はFIT電源の優先順位が下がる制度変更も予定されているため、中長期的には対策検討が必要です。

つまり、「どの選択が正解か」は一律ではなく、発電所の条件によって最適解が異なります。

蓄電池併設型FIP転の詳細については、以下の記事で詳しく解説しています。

まとめ|出力制御時代は「対応した人だけが勝つ」フェーズへ

2026年度以降、出力制御は一時的な現象ではなく、太陽光発電事業における前提条件となります。

特に九州・東北・北海道などのエリアでは、出力制御量の増加により売電収入が大きく変動し、発電所の資産価値にも直接的な影響を与えるフェーズに入っています。

さらに今後は、出力制御の優先順位が「FIT → FIP」へ変更される予定であり、FIT発電所の収益性はこれまで以上に不安定になる可能性があります。

つまり今後は、「何も対策をしない」という選択が、最も収益を失うリスクの高い状態になるといえます。

現在の太陽光発電事業における主な選択肢は以下の3つです。

- 現状維持(パワコン交換などによる最適化)

- FIP転+蓄電池による収益改善

- 発電所売却による資産整理

重要なのは、「どの選択が正しいか」ではなく、自身の発電所の条件に合った最適な判断を行うことです。

出力制御の影響は、発電所ごとに大きく異なります。

- エリア(九州・東北・北海道か)

- 適用ルール(30日・360時間・無制限)

- FIT単価(高単価か低単価か)

- 残存期間(10年以上あるか)

これらの条件によって、最適な戦略は大きく変わります。

まずはご自身の発電所がどの条件に当てはまるかを把握することが重要です。

出力制御の影響を最小化し、収益を守るための具体的なアクションはこちらからご確認ください。

最大5社の一括見積もりで最適価格を比較

\全国対応!1台~全台交換まで対応/

今後は「何もしないリスク」が最も大きくなる可能性があります。

出力制御はリスクである一方で、正しく対応すれば「収益改善のチャンス」にもなります。

まずは現状を把握し、最適な一手を検討することから始めましょう。

_m.png)

_s.png)